1분기 손실 3.4조…SK 계열 편입 후 최악 성적

10년 만에 두 분기 연속 적자…규모 5.3조 넘어

보수적 생산 계획 유지…"수익성 제고에 집중"

(본 기사는 음성으로 들을 수 있습니다.)

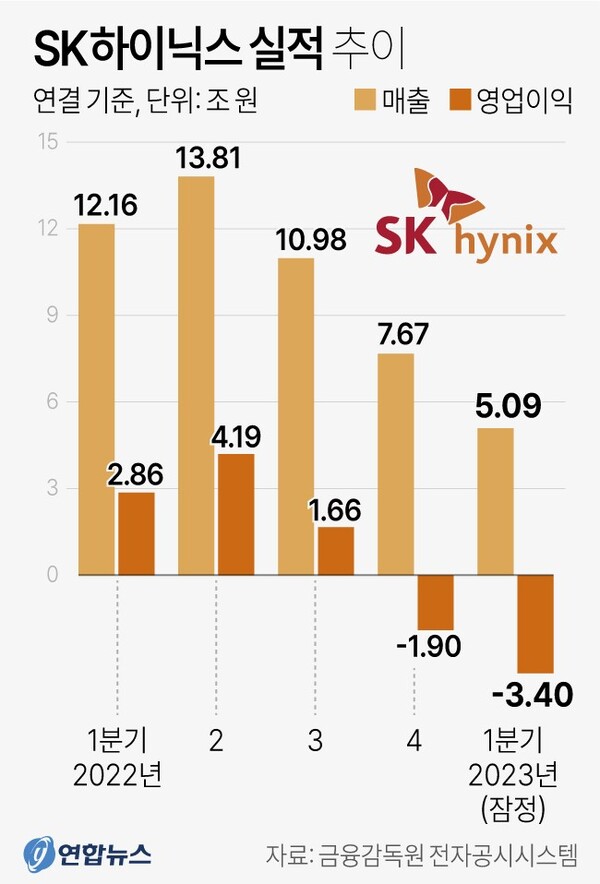

SK하이닉스가 반도체 충격에 직격탄을 맞았다. 올해 1분기 3조 4000억 원이 넘는 적자를 기록해 지난 2012년 SK그룹 계열사 편입 이후 최악의 성적을 냈다.

SK는 2분기부터 삼성전자 등 메모리 반도체 업체들의 감산이 본격화되면 재고 감소 등으로 하반기에는 실적이 호전될 것으로 기대하고 있다. 하지만 업계에는 올해 SK하이닉스의 연간 적자 규모가 10조원을 넘을 수도 있다는 비관적인 전망도 나오고 있다.

SK하이닉스는 26일 연결 기준 올해 1분기 영업손실이 3조 4023억 원으로 지난해 동기 대비 적자 전환했다고 공시했다. 지난해 1분기에는 2조 8639억 원의 영업이익을 기록했다.

SK하이닉스는 지난해 4분기에도 1조 8984억 원의 영업손실을 기록해 두 분기 연속 영업 적자를 냈다. 2개 분기 적자 규모가 5조 3007억원에 이르고, 두 분기 연속 적자는 지난 2012년 3분기(-240억 원) 이후 10년 만에 처음이다.

매출은 5조 881억원으로 작년 동기 대비 58.1% 감소했다.

순손실은 2조 5855억원(순손실률 51%)으로 적자로 돌아섰다.

SK하이닉스는 "메모리 반도체 다운턴(하강 국면) 상황이 1분기에도 지속되며 수요 부진과 제품 가격 하락 추세가 이어져 전 분기 대비 매출이 감소하고, 영업손실은 확대됐다"고 설명했다.

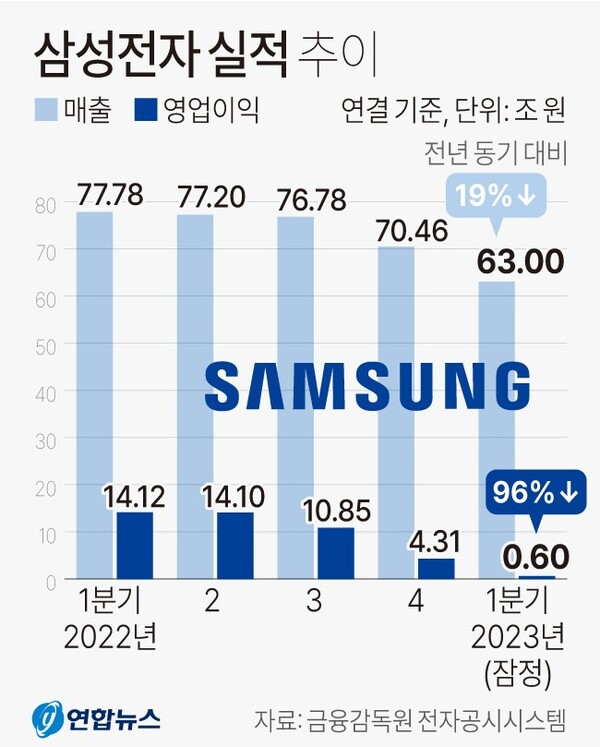

앞서 지난 7일 공시된 삼성전자 실적도 연결 기준 1분기 영업이익이 6000억 원으로 지난해 동기보다 95.75% 감소한 것으로 잠정 집계됐다.

그나마 사업이 분산된 삼성전자와 달리 SK하이닉스는 전체 매출에서 메모리 비중이 90%가 넘는 탓에 충격이 더 컸다.

더구나 메모리 반도체의 업황은 재고 소진 이전까지는 낙관하기 어렵다는 게 문제다. 올해 상반기 중에는 수요 반등을 크게 기대하기 어려워 메모리 재고가 2분기에도 계속될 것이라는 게 전문가들의 진단이다.

김록호 하나증권 연구원은 "고객사 재고 수준이 여전히 높고 메모리 반도체의 출하가 예상보다 매우 저조하다"며 "2분기 실적은 출하가 늘더라도 가격 하락 폭이 크기 때문에 전 분기 대비 실적 개선이 어려울 것"이라고 내다봤다.

SK하이닉스가 2012년 이후 11년 만에 처음으로 올해 연간 적자를 기록할 것이고, 그 규모가 10조 원을 넘을 수도 있다는 전망도 나오고 있다. 최근 1개월 내 보고서를 낸 증권사 10곳의 컨센서스(실적 전망치)를 집계한 결과, 올해 SK하이닉스의 연간 영업손실 규모는 11조 2210억 원으로 전망됐다.

SK하이닉스는 수급 안정과 재고의 적정 수준 감소가 확인될 때까지 현재의 보수적인 생산 계획을 유지한다는 계획이다.

SK하이닉스는 그러나 1분기에 고객 보유 재고가 감소세로 돌아섰고, 2분기부터는 메모리 감산에 따른 공급 기업의 재고도 줄어들면 하반기부터 시장 환경이 개선될 것으로 기대하고 있다. SK하이닉스는 이날 콘퍼런스콜에서 "이미 메모리 가격이 고점 대비 60% 이상 하락한 만큼 가격 탄력성에 따라 메모리 사용량이 증가하고 이러한 수요 증가와 감산에 의한 공급 축소가 맞물리며 하반기로 갈수록 수급 상황은 개선될 것"이라고 말했다.

그동안 '인위적인 감산은 없다'던 삼성전자도 "공급성이 확보된 제품 중심으로 의미 있는 수준까지 메모리 생산량을 하향 조정 중"이라며 사실상 감산 돌입을 인정한 상태다.

삼성전자의 감산 선언으로 메모리 가격 하락세가 일단 진정된 가운데 2분기부터 감산 효과가 나타나며 반도체 재고도 감소할 것이라는 기대감이 나오고 있다. 실제로 삼성전자의 감산 발표 이후 고객사로부터 공급 안정성에 대한 문의가 늘었다고 SK하이닉스는 전했다.

이에 따라 1분기를 저점으로 점진적으로 판매량이 늘어나면서 2분기에는 매출 실적이 반등할 것으로 기대했다.

SK하이닉스는 "올해 투자 축소로 업계의 공급 여력이 줄어들기 때문에 내년에는 제한적인 생산 증가만 가능할 것으로 예상돼 이번 불황기의 골이 깊었던 만큼 호황기의 개선 폭은 상당히 클 것"이라고 내다봤다.

인공지능(AI)용 고성능 서버 시장 규모가 커지고, 고용량 메모리 수요가 늘고 있다는 점도 기대를 걸고 있다. SK하이닉스는 서버용 DDR5, HBM과 같은 고성능 D램, 176단 낸드 기반의 SSD, 멀티칩 패키지(uMCP) 제품 중심으로 판매에 집중해 매출을 늘려간다는 방침이다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?