작년 상속·증여 상위 1% 1인당 평균 2369억원

전체 상속·증여재산 188조원…5년 새 2배 늘어

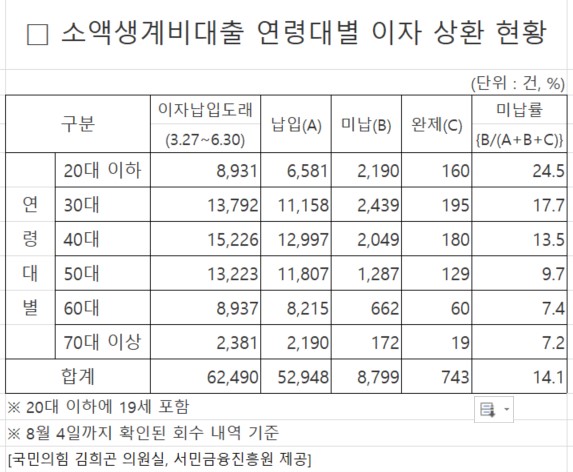

20대 이하 소액생계비대출 이자 미납률 24.5%

평균 대출금 61만원…월 이자 8천원도 버거워

채무조정, 취업지원 등 연계 정책 병행할 필요

우리나라 빈부 격차가 형언하기 어려운 수준까지 벌어지고 있다. 한 켠에서는 소액생계비 대출이자 몇 천원을 못내는 청년들이 늘어가는 반면, 다른 한 켠에서는 1인당 수천억 원의 상속·증여가 이뤄지고 있다.

21일 국회 기획재정위원회 소속 양경숙 의원(더불어민주당)이 국세청 자료를 분석한 결과 지난해 상속·증여 재산은 총 188조 4214억 원이었다. 지난 2017년 90조 4496억 원에서 97조 9718억 원이나 늘어났다. 연간 상속·증여 재산 규모가 5년 만에 2.1배로 증가한 셈이다.

특히 상위 1%의 상속·증여 재산 규모는 총 45조 9212억 원으로, 1인당 평균 2369억 원이나 됐다.

세부적으로는 상속 재산이 지난해 96조 506억 원을 기록해 5년 전(35조 7412억 원)보다 60조 3094억 원 늘었다. 5년 만에 상속 규모가 2.7배로 커졌다.

과세 기준에 못 미치는 소액 상속을 제외한 과세 대상 총상속재산가액은 62조 7269억 원, 총결정세액은 19조 2603억 원으로 집계됐다. 과세 대상인 피상속인(재산을 물려주는 사람)은 1만 5760명으로 집계됐다. 5년 전인 2017년(6986명)과 비교하면 2.3배 많아졌다. 1인당 평균 상속 재산은 40억 원, 결정 세액은 12억 원이었다.

특히 상속 재산이 상위 1%인 피상속인은 158명으로, 이들의 총상속재산가액은 36조 8545억 원, 결정 세액은 15조 8928억 원이었다. 이들은 1인당 평균 상속액은 2333억 원이고, 이 중 1006억 원을 상속세를 내야 한다는 뜻이다.

지난해 증여 재산은 92조 3708억 원으로, 2017년(54조 7084억 원)보다 37조 6624억 원이 증가해, 5년 만에 2.1배가 됐다.

과세 미달을 제외한 과세 대상 증여재산가액은 44조 946억 원, 총결정세액은 8조 4033억원이었다. 증여 건수는 25만 2412건이었다.

과세 대상 증여재산 중 상위 1%인 2524건의 증여재산가액은 9조 667억 원, 총결정세액은 3조 4228억 원이었다. 1건당 평균 36억 원을 증여하고, 14억 원의 증여세를 납부한 셈이다.

이처럼 고액 자산가 그룹이 엄청난 규모의 상속·증여 잔치를 벌이고 있는 것과는 달리, 소액생계비 대출을 받은 청년 4명 중 1명은 월 1만 원도 안되는 이자조차 내지 못한 것으로 조사됐다.

국회 정무위원회 소속 김희곤 의원(국민의힘)이 서민금융진흥원에서 제출받은 자료에 따르면 지난 4일 기준 소액생계비 대출을 받은 20대(만 19세 포함)의 이자 미납률이 24.5%에 이른다.

소액생계비대출은 신용점수 하위 20%이고 연소득 3500만 원 이하(무소득 포함)인 만 19세 이상인 성인에게 6개월에 500만 원씩 최대 100만 원까지 생계비를 빌려주는 제도이다.

지난 3월 27일부터 6월 30일까지 이자납입일이 도래한 소액생계비대출은 총 6만 2490건으로, 차입자가 20대 이하인 경우는 8931건이었다. 이 가운데 이자 정상 납입 6581건, 미납 2190건, 완제(전액 상환) 160건 등이다.

20대 이하의 이자 미납률은 전 연령대에서 가장 높았고, 전체 평균 미납률(14.1%)의 2배에 가까웠다. 같은 기간 연령대별 미납률은 70대 이상 7.2%, 60대 7.4%, 50대 9.7%, 40대 13.5%, 30대 17.7%로 연령대가 낮을수록 미납률이 높았다.

소액생계비의 평균 대출금액이 61만 원이고, 적용 금리가 연 15.9%이므로 월 이자는 8100원도 안되는 금액이다. 더구나 연체없이 성실하게 상환하면 금리는 최저 연 9.9%까지 낮아진다.

하지만 제도권 금융에 비해 금리가 여전히 높고, 직업이 없거나 일정하지 않은 20대 특성상 상환 능력이나 의지가 다른 연령대에 비해 크게 떨어진 것으로 보인다. 특히 시행 초기 전체 이자 미납률이 8%에서 최근 14%까지 계속 늘어난 점을 감안하면, 20대 청년층의 미납률이 앞으로 더 상승할 가능성이 높다.

사회에 첫 발을 제대로 내딛기도 전에 이자 체납자 딱지를 붙이는 일을 막기 위해서는 소액생계비대출의 지속 공급과 함께 채무조정, 취업 알선 등 연계 정책 지원이 필요할 것으로 보인다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?