올해 들어 빚내서 주식 투자 7100억 급증

행동주의 펀드 공격 대상 한국이 세계 4위

정부 압박에 기업 배당 늘리고 자사주 소각

기업지배구조와 실적 개선 뒷받침 없으면

일시적 주가 상승 후에 다시 급락할 수도

정부가 코리아 디스카운트(한국 증시 저평가)를 해소하겠다며 추진하는 '기업 밸류업 프로그램'이 고금리 상황에서도 빚을 내 주식에 투자하는 ‘빚투’를 부추기고 있다. 올해 들어 주가순자산비율(PBR)이 1배 미만인 '저 PBR' 종목의 신용거래융자 잔고가 급증하고 있는 것이다. 주식의 저평가 원인은 제각각이다. 얼핏 보면 저평가된 것으로 보이지만 실적 전망과 기업지배구조의 후진성 등으로 주가가 장기간 오를 가능성이 없는 주식도 많다. 저평가 주식 투자 흐름에 잘못 올라탔다가는 큰 손실을 볼 수 있어 주의가 요구된다.

연합인포맥스에 따르면 지난 8일 기준 코스피의 신용거래융자 잔고는 9조4510억 원으로 작년 말 8조7338억 원보다 7172억 원(8.2%) 증가했다. 신용거래융자는 투자자가 주식 투자를 위해 증권사로부터 자금을 빌린 뒤 변제를 마치지 않은 금액을 말한다. 이 금액이 급증한 것은 '빚투'가 늘었음을 뜻한다.

시가총액 상위종목 중에 자동차와 금융주 신용잔고가 큰 폭으로 늘었다. 현대차는 약 1454억 원으로 지난해 말 대비 65% 증가했다. 기아의 신용잔고는 1085억 원으로 작년 말보다 121%나 늘었다. KB금융과 신한지주 등 금융주의 신용잔고도 100% 넘게 급증했다.

요즘처럼 금리가 높으면 주식과 부동산 투자가 위축되는 게 일반적이다. 그런데도 느닷없이 주식시장에 ‘빚투’ 현상이 나타나는 이유는 정부가 기업 밸류업 프로그램을 띄우고 여기에 투기자금이 가세했기 때문이다. 정부는 이달 중에 기업 밸류업 프로그램의 구체적인 방안을 발표할 예정이다. 상장사들에게 투자지표가 되는 PBR과 자기자본이익률(ROE) 등의 목표치를 제시하도록 하고, 주주가치를 높이는 기업을 벤치마크 지수와 이를 추종하는 상장지수펀드(ETF)에 편입하는 내용이 될 것으로 보인다. 벤치마크 지수에 포함되면 연기금과 기관의 자금이 투입돼 일시적으로 주가가 오를 수 있다.

정부가 참고한 일본의 도쿄증권거래소는 지난해 PBR 1 이하인 상장기업을 대상으로 자본수익성과 성장성을 높이기 위한 개선 방침과 구체적인 이행 목표를 공개하도록 요구했다. 이에 상장사 절반이 일본 정부 정책에 호응했다. 주주환원 정책에 가중치를 둔 지수를 개발해 연기금이 여기에 투자했다. 그 결과 미국 주도의 글로벌 공급망 재편과 엔저 등 다른 요인까지 합쳐지며 일본 증시는 고공행진 중이다.

‘코리아 디스카운트’가 이슈가 되자 기업들은 부랴부랴 주주친화 정책을 쏟아내고 있다. 배당을 늘리고 자사주를 소각하는 기업들이 눈에 띄게 늘어난 것이다. 12일 기업분석연구소 리더스인덱스에 따르면 매출 상위 500대 기업 중 지난 8일까지 현금과 현물배당을 발표한 76개 기업의 배당액을 조사한 결과 총액은 28조4486억 원으로 전년 대비 9.3%(2조4306억 원) 증가했다. 이는 최근 공시한 결산 배당뿐 아니라 분기와 중간배당이 있었던 경우 이를 모두 포함한 수치다. 76개 기업 중 절반 이상인 45개 사는 전년보다 배당액을 늘렸다.

자사주를 소각하는 곳도 늘고 있다. 자사주를 소각하면 유통 주식 수가 감소한다. 주당 가치가 그만큼 높아지는 셈이다. SK이노베이션은 2011년 이후 처음으로 총 491만9974주의 자사주를 소각하기로 했다. 장부가 기준으로 7936억 원 규모다. 회사 측은 “기존 발표한 배당 성향 30%를 웃도는 주주환원 정책”이라고 밝혔다. SM엔터테인먼트도 창사 이래 처음으로 자사주를 소각하기로 했고, DL이앤씨와 HD현대건설기계 등 많은 상장사가 자사주 소각에 나서고 있다.

그러나 정부의 밸류업 프로그램이 효과가 있을지는 두고 봐야 한다. 투자지표를 공시하고 벤치마크 지수 편입으로 연기금 자금이 유입된다고 해도 투명하고 민주적인 기업지배구조와 실적 개선 등 기초가 튼튼하지 않으면 사상누각에 불과할 수 있다.

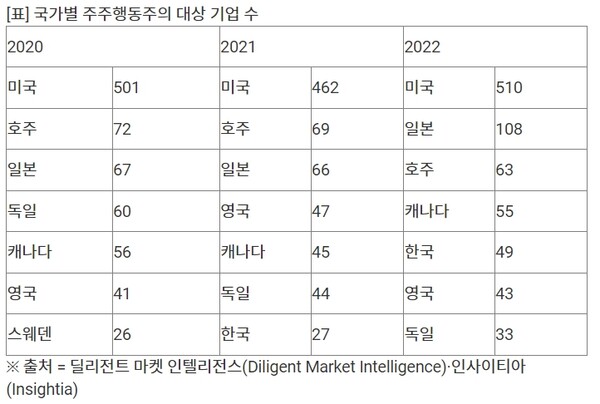

한국 기업의 아킬레스건은 대주주인 총수 일가의 이익을 위해 소액 주주가 피해를 보는 지배구조 탓이 크다. 지난해 행동주의 펀드와 소액주주연대 등 주주권 행사의 공격 대상이 된 한국 기업의 수가 전 세계에서 4번째로 많은 것도 이와 무관하지 않다. 영국의 기업거버넌스 리서치업체 딜리전트 마켓 인텔리전스에 따르면 작년 한 해 동안 한국에서는 73개 기업을 대상으로 총 91개의 주주행동주의 캠페인이 일어난 것으로 집계됐다고 연합뉴스가 12일 전했다. 미국과 일본, 캐나다에 이어 네 번째로 많았다. 행동주의 펀드 등의 공격을 받은 한국 기업은 2021년 27개, 2022년 49개로 꾸준히 늘고 있다.

기업 밸류업 프로그램과 행동주의 펀드의 압박, 기업의 자발적 주주환원 정책이 맞물리면 일시적으로 주가가 오를 수 있다. 하지만 대주주의 사익 편취와 지배력을 높이기 위한 일감 몰아주기를 철저하게 감시하고 이사회의 독립과 실질 권한을 높이는 등 기업지배구조를 획기적으로 개선해야 기업 가치를 높일 수 있다. 이와 함께 꾸준한 실적 개선과 혁신 경영이 뒷받침되지 않으면 정부의 기업 밸류업 프로그램은 신기루에 그칠 수 있다. ‘저 PBR’이라는 환상을 보고 ‘빚투’에 나섰다가 낭패를 볼 수 있다는 의미다. 전문가들도 "최근 저 PBR 주가 단기간에 과열된 측면이 있어 주의가 필요하다"며 "기업의 중장기 실적 전망과 지배구조 등 기초체력을 보고 투자해야 한다"고 권고하고 있다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?