3분기 연체액 1조5600억, 연체율 0.24%

연체액, 40대 4700억 최고…전년비 2500억↑

연체율, 20대이하 0.39%로 가장 높은 비율

고금리 파고에 원금·이자 갚을 길 막막해져

고금리가 지속되면서 주택담보대출의 연체가 크게 늘고 있고, 특히 청년 세대의 어려운 상황이 나아질 기미가 보이지 않는다. 연체율은 20대 이하가 다른 연령대의 두 배에 가깝고, 연체금은 30대에서 가장 많이 늘었다.

부동산 폭등에 자극을 받은 청년 세대가 '평생 무주택'을 면하기 위해 은행 대출을 받아 집을 샀다가 집값은 정체된 데다 고금리 파도가 밀려오니 대출 원금과 이자를 갚을 길이 없어진 것이다. 전체 주담대의 연체액과 연체율도 지난 1년 새 두 배 넘게 올랐으니 주담대 상환 부담은 청년 세대만 아니라 모든 세대에 가중됐다고 할 수 있다.

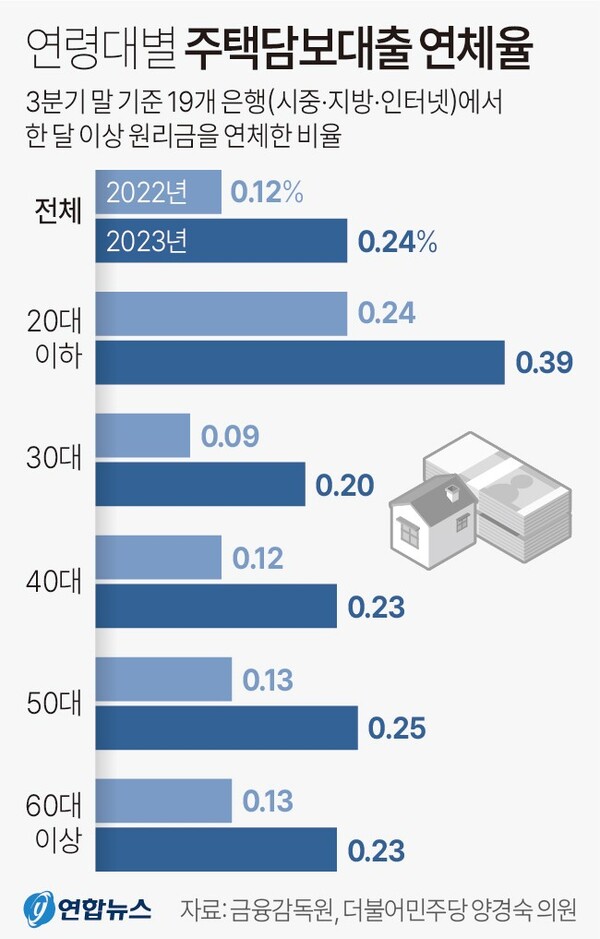

11일 금융감독원이 국회 기획재정위원회 양경숙 의원(더불어민주당)에게 제출한 19개 은행(시중·지방·인터넷 은행) 자료에 따르면, 올해 3분기 말 기준 만 20대 이하 연령층의 주택담보대출 연체율은 0.39%로 집계됐다. 이는 역대 최고치였던 지난 2분기(0.44%)보다는 줄었지만, 전년 동기(0.24%)에 비하면 0.15%p나 올라간 수치다.

20대 이하 연체율은 전체 평균 0.24%의 1.63배나 됐다. 세대별 연체율 30대 0.20%, 40대 0.23%, 50대 0.25%, 60세 이상 0.23%보다 1.56~1.95배에 이르렀다. 20대 이하 연체율이 다른 세대보다 높아진 것은 지난 2021년 3분기 말 0.14%로, 30대(0.08%), 40대(0.10%), 50대(0.12%), 60대 이상(0.13%)을 처음 모두를 앞지르기 시작해 2년 연속 계속되고 있다.

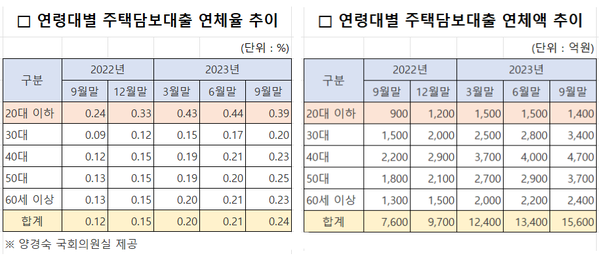

주담대 연체액은 30대가 가장 많이 늘었다. 3분기 말 기준 30대의 연체액은 3400억 원으로 전년 동기보다 126.7% 증가했다. 20대 이하의 연체액도 1400억 원으로 역대 최고치였던 2분기 말 1500억 원보다는 소폭 줄었지만 전년 동기(900억 원)보다는 55.6%나 늘어난 규모다.

청년 세대보다는 덜하지만 40대~60대 이상의 연체 상황도 녹록치 않다. 전 연령대에서 주택담보대출 연체액과 연체율이 계속 늘어나고 있다.

올해 3분기 말 기준 전체 주택담보대출 연체율은 0.24%로 1년 전(0.12%)의 2배가 됐다. 연체액도 7600억 원에서 1조 5600억 원으로 2배 이상으로 급증했다. 20대 이하 외의 다른 연령대에서도 연체율과 연체액이 모두 오르고 늘어나는 모습이다.

30대 연체율은 지난해 3분기 말 0.09%에서 올해 3분기 말 0.20%로 상승했다. 연체액도 1500억 원에서 3400억 원으로 증가했다. 40대는 연체율(0.12%→0.23%)과 연체액(2200억 원→4700억 원), 50대는 연체율(0.13→0.25%) 연체액(1800억→3700억 원), 60대 이상은 연체율(0.13→0.23%) 연체액(1300억 원→2400억 원) 등으로 모두 증가했다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?