금리 상승 타고 이자 이익 21.5%↑…비이자 부문은 52%↓

대손비용 55.1% 급증…자본 확충해 손실흡수능력 높여야

국내 은행들은 지난해 이자 장사로 큰 이익을 낸 반면 다른 영업 부분에서는 대부분 손실을 내거나 이익 규모가 감소한 것으로 나타났다. 비이자 이익이 51.4%나 크게 줄었지만, 이자 이익이 전년보다 20% 넘게 급증한 영향으로 당기순이익은 10% 가까이 늘어났다.

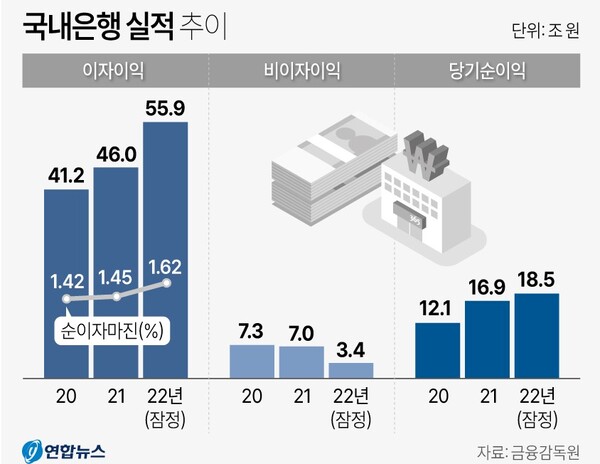

금융감독원이 16일 발표한 국내 은행 영업실적(잠정) 자료에 따르면 작년 국내 은행의 당기순이익은 18조 5000억 원으로 전년 대비 1조 6000억 원(9.5%) 증가했다.

항목별로 보면 작년 국내 은행의 이자 이익은 55조 9000억 원으로 전년보다 9조 9000억 원(21.5%) 급증했다. 대출채권 등 이자수익자산 규모가 증가한 데다 시장금리 상승으로 순이자마진(NIM)이 상승했기 때문이다. 은행들의 작년 순이자마진은 1.62%로 전년 대비 0.17%포인트 올랐다.

순이자마진이란 은행 등 금융회사들의 자산 운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 값으로, 금융회사들의 수익 능력을 나타내는 대표적 지표다.

비이자이익은 전년 7조원에서 3조 6000억 원(51.4%) 줄어든 3조 4000억 원으로 집계됐다.

유가증권 관련 손익(-1조 9000억 원), 기타 영업이익(-2조 5000억 원), 수수료 이익(3000억 원) 등이 모두 감소했다. 외환·파생 관련 이익만 1조 원 늘었다.

비용 측면에서 보면 지난해 판매비·관리비는 26조 3000억 원으로 전년 대비 400억 원(0.1%) 감소했다.

급여 등 인건비는 지난 2021년 씨티·SC제일 등 일부 은행의 희망퇴직 실시에 따른 기저효과로 전년 대비 1조 원 감소했지만, 임차료 등 물건비는 1조 원 늘어났다.

대손비용은 6조 3000억 원으로 전년보다 55.1% 늘어났다. 대손충당금 산정 방식이 보수적으로 변경됨에 따라 신규 전입액이 1조 9000억원 늘어났기 때문이다.

영업 외 손실은 1조 7000억원으로 적자 전환했다.

법인세 비용은 당기순이익 증가 등에 따라 4.8% 늘어난 6조 5000억원이다.

금감원은 은행권 실적이 개선됐지만 국내외 불확실성에 대비해 충분한 손실 흡수능력을 확보해야 한다고 강조했다. 이를 위해 금감원은 국내 은행의 대손충당금 적립 현황을 지속 점검하고 자본 비율이 취약한 은행들에 대해서는 자본 확충을 지도할 예정이다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?