부동산 시장 경착륙 명분, 대출 규제 풀어주고

소상공인 모임 자리에선 은행 고수익 비난

정책 엇박자 그대로 둔채 무의미한 립서비스

윤석열 대통령이 또 은행들을 저격했다. 지난 1일 소상공인과 주부, 회사원 등을 초청해 진행한 비상경제민생회의에서 ‘은행 종노릇 하는 것 같다’는 소상공인의 불만까지 거론하며 국내 은행들의 독과점과 이자 장사 행태를 맹비난했다. 서민과 소상공인들은 금리가 올라 고통받고 있는데 은행은 예대마진을 늘리며 엄청난 수익을 올리고 있다는 것이다.

이렇게 쉽게 번 돈으로 은행들이 임직원 연봉을 올리고 성과급 잔치를 벌인 것에 대한 국민 반감도 고려한 발언으로 해석된다. 그러나 은행이 이자 장사로 많은 수익을 올릴 수 있었던 건 부동산 시장 경착륙을 명분으로 대출 규제를 완화하는 등 정부의 정책 엇박자 탓도 크다. 이런 점에서 윤 대통령이 은행을 일방적으로 비난한 것은 누워서 침 뱉는 모습으로 비칠 수 있다.

![윤석열 대통령이 1일 서울 마포구 한 카페에서 주부, 회사원, 소상공인 등이 참석한 가운데 열린 제21차 비상경제민생회의에서 발언하고 있다. 2023.11.1 [대통령실 제공] 연합뉴스](https://cdn.mindlenews.com/news/photo/202311/5799_16067_2043.jpg)

은행들은 이자로만 매년 수십억 원의 수익을 올리고 있다. 올해 들어서도 3분기까지 KB국민은행과 신한은행, 하나은행, NH농협은행, 우리은행 등 5대 은행의 누적 이자 이익 총액은 지난해 같은 기간보다 7.4% 늘어난 30조9000만 원에 달했다.

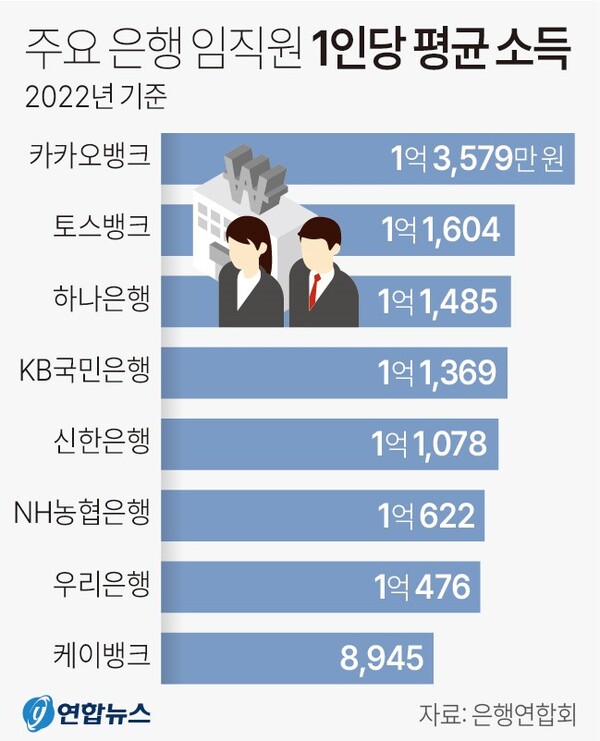

이들 은행의 평균 연봉도 천정부지로 뛰고 있다. 은행연합회가 공개한 ‘은행 경영현황 공개 보고서’에 따르면 지난해 5대 은행 임직원 1인당 평균 소득은 1억1006만 원으로 집계됐다. 5대 은행 모두 1억 원이 넘었다. 희망 퇴직금도 다른 업종에 비해 높은 편이다. 5대 은행의 지난해 1인당 희망 퇴직금 지급액 평균은 3억5548만 원이었다. 기본퇴직금까지 합하면 전체 퇴직금은 훨씬 많을 것이다.

은행이 이자 이익으로 돈 잔치를 벌이고 있는 것과 달리 소상공인을 비롯한 차주들은 높은 이자에 허덕이고 있다. 은행연합회 공시를 보면 5대 은행의 개인사업자 물적 담보대출 금리는 7~9월 신규 취급분 기준 연 5.31~5.45%로 작년 같은 기간보다 1%포인트 안팎으로 올랐다.

금리가 올랐는데도 소상공인 대출은 계속 늘고 있다. 금융감독원이 강민국 국민의힘 의원에게 제출한 자료에 따르면 20개 은행의 개인사업자 대출잔액은 2020년 386조1000억 원에서 2021년 423조 원, 2022년 442조 원으로 늘었다. 올해 들어서도 9월 말까지 448조9000억 원으로 증가세를 이어가고 있다. 늘어난 대출에 이자 부담이 커지다 보니 연체율도 상승할 수밖에 없다.

앞으로가 더 문제다. 수출 실적은 다소 호전되고 있으나 내수 시장은 여전히 찬 바람이 불고 있다. 농산물과 유가 등 생활물가가 급등하며 소비자들이 지갑을 닫고 있기 때문이다. 이런 추세라면 소상공인은 더 힘들어질 게 분명하다.

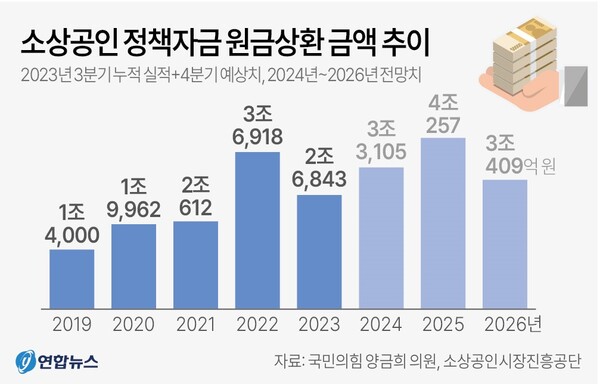

설상가상으로 코로나19 팬데믹 때 빌렸던 정책자금의 대출 원금을 갚아야 할 시기도 돌아오고 있다. 국회 산업통상자원중소벤처기업위원회 소속 국민의힘 양금희 의원이 소상공인시장진흥공단에서 받은 ‘정책자금 원금 상환 및 상환 예정 금액’ 자료에 따르면 소상공인 정책자금 대출에 대한 원금 상환 예정 금액은 올해 2조6843억 원에서 내년에는 3조3105억 원으로 늘어난다. 2025년에는 4조 원 선을 넘어설 것으로 예상된다.

올해 상환액이 2조 원대로 감소한 것도 폐업한 소상공인이 많기 때문이다. 폐업하면 대출이 사고 금액으로 잡히면서 원금 상환액 수치에서 빠진다. 소상공인연합회가 지난달 소상공인 1345명을 대상으로 금융실태를 조사한 결과 응답자의 87.6%가 대출금 상환이 부담된다고 답했다.

은행과 소상공인의 처지가 극과 극으로 나뉜 것은 금리가 빠른 속도로 뛰고 있기 때문이만 정부의 정책 엇박자가 초래한 결과이기도 하다. 정부는 부동산 시장 경착륙을 막겠다며 특례보금자리론과 50년 만기 주택담보대출 상품 허용 등 대출 규제를 풀었다. 그 결과 고금리 상황에서도 가계 대출이 급속히 증가하고 있다. 이는 고스란히 은행의 이자 수익으로 이어진다. 그래 놓고 윤 대통령과 정부가 은행 이자 장사를 질타하며 궁지에 몰린 소상공인을 대변하는 것처럼 행동하는 것은 자가당착이자 위선적인 행태가 아닐 수 없다.

은행의 과도한 이자 수익을 도덕적으로 비난하는 건 무의미하다. 이자 수익을 임직원 돈 잔치나 배당이 아닌 금융시스템 안정과 취약계층 지원에 쓰도록 하는 정책을 펼치면 된다. 미국과 유럽 등 선진국에 비해 부족한 대손충당금을 더 쌓게 하고 서민과 취약계층을 위한 정책금융을 확대할 필요가 있다. 은행의 잘못된 영업 관행을 입으로만 나무랄 게 아니라 정교한 정책으로 개선해야 한다.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?