4월 5대은행 연체율 0.304%…1년새 0.118%p 올라

금리 상승 따른 부담 현실화로 하반기엔 더 많아질듯

2금융권 연체율도 6∼7년새 최고…'금융위기' 발생 가능성

(본 기사는 음성으로 들을 수 있습니다.)

은행을 비롯한 금융권 전체가 연체율 비상에서 헤어나지 못하고 있다.

코로나19 발생으로 생계가 어려워진 자영업 지원을 위한 대출이 크게 늘어난 데다가, 금리 상승까지 겹쳐 기업대출은 물론 가계대출까지 연체율이 크게 오르고 있다. 금융회사들은 연체율 급등을 막기 위해 부실 대출채권을 적극적으로 매각하는 등 다각적인 지표 관리에 나서고 있지만 역부족인 상황이다.

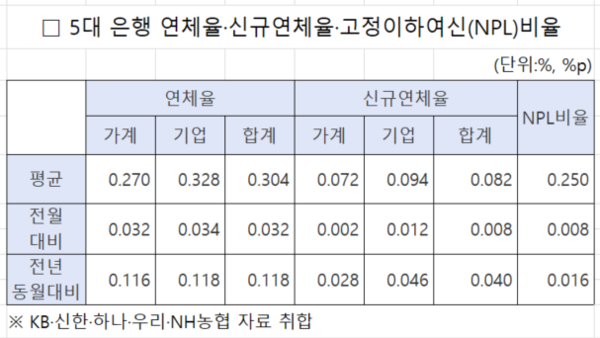

22일 금융권에 따르면 4월 현재 5대 은행(KB·신한·하나·우리·NH농협)의 원화 대출 연체율(1개월 이상 원리금 연체 기준)은 평균 0.304%로 집계됐다. 이는 3월(0.272%)보다 0.032%p, 전년 동월(0.186%)보다는 0.118%p나 높은 수준이다.

대출 주체별로 보면 가계(0.270%)와 기업(0.328%) 연체율은 전달보다 각 0.032%p, 0.034%p 올랐고, 1년 전보다는 각 0.116%p, 0.118%p 상승했다.

◇ 신규 연체율·NPL 비율도 일제히 상승

4월 현재 5대 은행의 신규 연체율과 고정이하여신(NPL·부실 대출채권)비율도 일제히 올랐다. 신규 연체율은 해당 월 신규 연체 발생액을 전월 말 대출잔액으로 나눈 것으로, 새로운 부실 증감 추이를 보여준다.

신규 연체율은 평균 0.082%로, 전달과 전년 동월보다 각 0.008%p, 0.04%p 높아졌다. 고정이하여신비율(0.250%)도 0.008%p, 0.016%p씩 올랐다.

5대 은행별로 내부 집계한 4월 현재 연체율과 고정이하여신비율 등은 이미 3∼5년 만에 최고 수준이다.

A은행의 가계대출 연체율(0.32%)은 2018년 4월(0.32%) 이후 5년 만에 가장 높고, 가계 부문의 고정이하여신비율(0.18%)은 2021년 2월(0.19%) 이래 2년 2개월 만의 기록이다.

B은행의 기업대출 연체율(0.46%)과 가계·기업 합산 전체 연체율(0.37%)의 경우 모두 2020년 3월(0.53%·0.37%) 이후 최고치다.

C은행의 가계대출 연체율(0.28%)도 2년 8개월 전인 2020년 8월(0.30%) 다음으로 높고, D은행의 가계대출 연체율(0.27%)도 2020년 8월(0.27%) 수준까지 다시 높아졌다.

D은행의 가계·기업 합산 전체 연체율(0.24%), 가계 부문 고정이하여신비율(0.18%)도 각 2020년 11월(0.24%), 2020년 9월(0.20%) 이래 최고 기록이다.

◇ 연체율 예상 밖 빠른 상승 속도…하반기가 더 걱정

은행권은 예상보다 연체율 상승 속도가 빨라 긴장하고 있다. 특히 소상공인 등 중소기업에 이어 최근 가계대출 연체율 오름세가 갈수록 뚜렷해지는 점에 주목하고 있다.

시중은행 관계자는 "올해 초부터 중소기업(개인사업자 포함)의 연체율이 전반적으로 증가하는 추세인데, 여기에 최근에는 가계대출 연체까지 늘고 있다"며 "자산가치 하락, 금리 상승, 경기 침체 등이 복합적으로 영향을 주고 있는 것으로 분석된다"고 말했다.

그는 "지난 3월 말 부실채권 매각을 통해 연체율, 고정이하여신비율이 일시적으로 하락했지만, 이후 다시 빠르게 높아지는 상황"이라고 설명했다.

더구나 하반기에는 연체율이 더 치솟을 것이라는 우려도 있다.

국내 기준금리가 단기간 내에 인하될 가능성은 크지 않고, 국내 대출 특성상 변동금리 비중이 큰데 작년 하반기부터 급등한 금리에 따른 직접적 상환 부담은 올해 2분기 이후, 하반기부터 본격적으로 나타날 것이기 때문이다.

오는 9월로 코로나 극복 지원을 위해 시행됐던 원금·이자 유예 조처가 종료되는 것도 중요한 변수다. 은행들이 금융지원 종료 대비 프로그램을 많이 마련했기 때문에 유예가 끝나더라도 연체율이 바로 급등하지는 않을 수 있다. 하지만 불황 속에서 이자가 부담스러워 연체로 몰리는 업체와 개인이 늘어나는 것은 피하기 어려워 보인다.

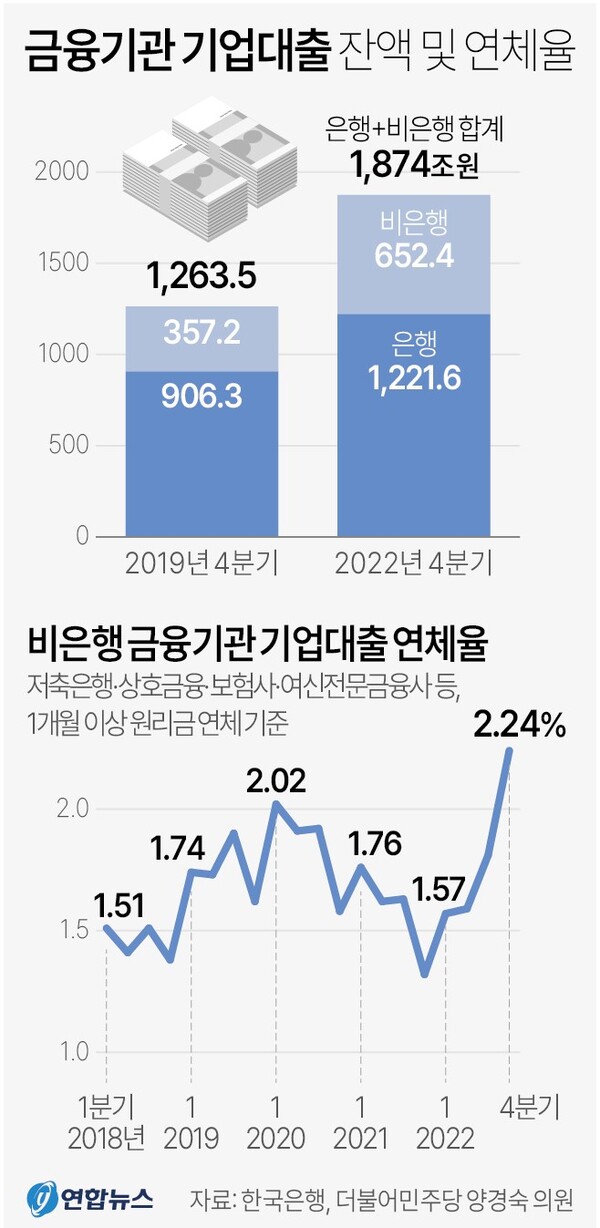

저축은행 등 2금융권의 연체율 상황은 이미 더 심각한 수준이다. 연체율이 약 6∼7년 만에 최고 수준에 이르러 '2금융권발 금융위기' 발생 가능성까지 나오고 있다.

저축은행중앙회에 따르면 올해 1분기 말 저축은행들의 연체율은 5.1%로 잠정 집계됐다. 5%를 웃도는 연체율은 2016년 말(5.83%) 이후 약 6년여만에 처음이다. 고정이하여신비율은 5.1%로, 지난해 말(4.04%)보다 불과 3개월 사이 1.1%p 올랐다. 이 비율이 5%를 넘어선 것은 연말 기준으로 2018년(5.05%) 이후 처음이다.

저축은행중앙회 관계자는 "경기 침체로 중·저신용자 차주의 어려움이 커지면서 연체율과 고정이하여신비율이 상승했다"고 설명했다.

2금융권의 지난해 4분기 기준 기업대출의 업권별 연체율은 ▲저축은행 2.83% ▲상호금융 3.30% ▲보험사 0.15% ▲여신전문금융사(카드·캐피털 등) 1.01%로 집계됐다. 상호금융의 경우 2020년 1분기(3.19%) 이후 처음 작년 4분기 연체율이 3%를 넘어섰고, 여신전문금융사의 연체율도 2019년 3분기(1.16%) 이후 가장 높았다.

관련기사

- 자영업자 대출 잔액 사상 최대…연체율도 급등

- 자영업대출 1천조원 돌파…내년말 40조원 부실 가능성

- 증권사 부동산 PF 연체율 8% 넘었다…부실 도미노 우려

- 윤 정부 '집값 떠받치기' 직격한 금통위…"대출 또 급증"

- 한계 닥친 가계·기업 무섭게 늘어…은행 연체율 '초비상'

- '사면초가' 몰린 소상공인들 '노란우산'마저 깬다

- "저축은행 등 신용 위험 상승…전이 가능성은 낮아"

- 증권사는 어쩌다가?…부동산PF 연체율 15.88% '쓰나미'

- 은행 부실 채권 정리 안간힘…상반기 2.2조원 털어내

- 인터넷은행 신용대출 연체율 역대 최고 '초비상'

- 추석 명절인데 빚 갚을 걱정에 소상공인들 한숨

- 은행 '무수익여신' 폭증…파산‧부도 기업 늘어난 영향

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?