한국 부채비율 70% 수준…문제 없나?

가계부채와 대외환경 등 변수 감안해야

연금 생활자·저축자들에게는 숨은 세금

꾸준한 성장, 설계된 점진적 재정조정에

사회적 신뢰, 금융억압 등 결합해야 가능

(본 기사는 음성으로 들을 수 있습니다.)

현대 국가는 빚을 지고 사는 존재다. 도로와 철도를 깔고, 학교와 병원을 운영하고, 연금을 지급하고, 금융위기와 팬데믹 때 기업과 가계를 구하는 거의 모든 큰 결정을 국가가 떠안는다. 이런 결정과 동시에 국가는 채권시장과 중앙은행, 그리고 아직 세금을 내지 않은 미래 세대에게 손을 내민다. 오늘의 국가는 세금을 걷는 국가이면서, 상시적으로 빚을 내서 굴리는 '채무 국가'인 이유다.

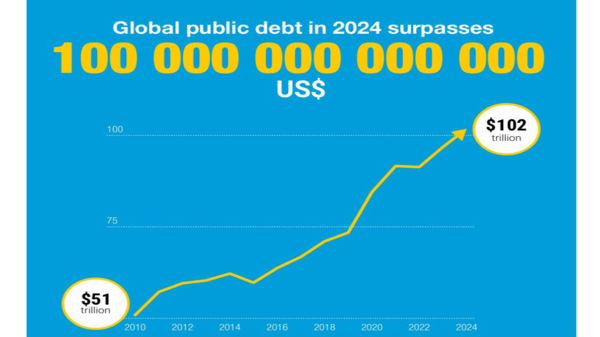

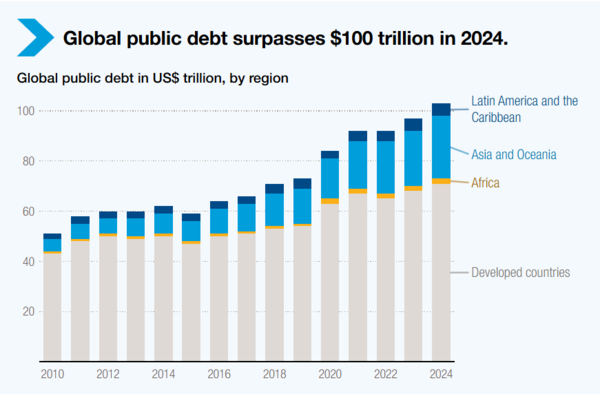

국가 부채가 국내총생산(GDP)의 100%, 120%, 200%를 넘나든다는 숫자가 보도될 때마다 비슷한 질문이 반복된다. 이걸 다 갚을 수 있나. 인플레이션으로 녹여버리면 되지 않나. 아니면 긴축해서 줄이면 되지 않나.

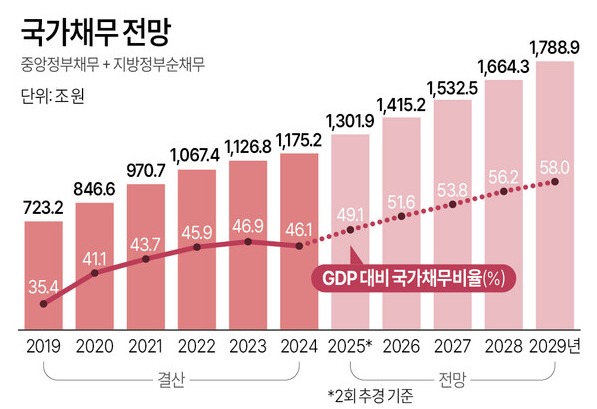

참고로, 우리나라 정부의 부채비율은 GDP 대비 약 50%, 공공기관까지 포괄하면 약 70% 수준이다. 국내 보고서들은 이 정도 비율은 국제적으로 비교해 보면 양호한 수준이라고 평가한다. 하지만 필자는 가계부채 비율, 비기축통화국, 대내외 경제환경에 취약한 구조 등을 감안하면 낮지 않다고 본다.

최근의 역사적·계량적 연구들을 차분히 모아 보면, 국가부채 문제는 인플레이션만으로도, 긴축만으로도, 과거 교과서가 설명하던 만큼 깔끔하게 해결되지 않는다.

가장 먼저 떠오르는 것은 인플레이션이다. 물가가 오르면 과거에 고정금리로 발행한 국채의 실질가치가 줄어든다. 전후 미국과 영국이 그랬듯, 적당한 인플레이션과 높은 성장, 자본통제가 결합하면 100%가 넘던 부채비율이 수십 년에 걸쳐 30~40%까지 내려간 역사적 사례도 있다. 그래서 코로나19 이후 선진국 평균 부채비율이 100%를 넘어서자, “조금 더 높은 인플레이션이면 부채 문제도 어느 정도 정리되지 않겠나” 하는 기대가 되살아났다.

하지만 일본은행 출신 경제학자인 이치로 후쿠나가(Ichiro Fukunaga)와 동료들의 연구는 이 기대가 얼마나 제한적인지 구체적인 숫자로 보여준다(Fukunaga, Komatsuzaki, & Matsuoka, 2022). 19개 선진국 자료를 이용한 이 논문에 따르면, 인플레이션이 일시적으로 1%포인트 높아질 때 평균 부채비율 감소 효과는 약 0.7~1%포인트 수준이다. 인플레이션을 5년간 6% 수준으로 밀어올리는, 현실적으로도 꽤 공격적인 시나리오를 가정해도 부채비율은 약 10%포인트 줄어드는 데 그친다. 현재 많은 나라가 GDP의 100~130%에 이르는 부채를 안고 있다는 점을 생각하면, 이 정도로는 '부채 산'을 눈에 띄게 없애기 어렵다. 이 연구는 규제와 정책으로 시장금리를 낮추는 금융억압(financial repression)도 이미 저금리·장기채 구조가 자리 잡은 선진국에서는 추가 효과가 크지 않다고 결론 내렸다. 결국 적당한 인플레이션과 금융억압은 부채 경로를 완만하게 조정해 주는 보조 수단일 뿐, 마법 같은 해결책은 아니라는 이야기다.

게다가 인플레이션은 언제나 누군가의 주머니에서 비용을 내게 한다. 물가가 오르면 예금과 채권, 현금을 들고 있는 사람들, 특히 연금생활자와 중산층 저축가가 조용히 손해를 본다. 통제를 잃으면 바이마르 독일이나 아르헨티나처럼 통화와 정부에 대한 신뢰가 무너진다. 도이체방크 수석 이코노미스트 출신인 마이어(Mayer)와 뉴욕대 교수 슈나블(Schnabl)은 역사 사례를 검토해, 인플레이션을 통한 부채축소는 사실상 채권자와 저축자에게 부과하는 숨은 세금이라고 정의했다(Mayer & Schnabl, 2023).

두 번째로 자주 제시되는 해법은 긴축, 즉 재정지출을 줄이고 세수를 늘려 흑자를 내어 부채를 갚자는 전략이다. 국제통화기금(IMF)의 문헌 조사에 따르면, 역사적으로 '성공적'이라고 평가되는 재정긴축, 즉 긴축 이후에도 부채비율이 지속적으로 낮아진 비중은 전체의 20~60% 수준이라고 한다(Balasundharam et al., 2023). 어떤 연구는 '대부분 실패한다', 어떤 연구는 '조건만 맞으면 절반 이상 성공한다'고 전망한다. 공통점은 단순하지 않다는 말이다. 보통 성공 사례에서는 3~4년에 걸쳐 매년 GDP의 1~2%포인트씩 기초수지를 개선한다. 숫자로 보면 가능한 것 같지만, 실제로는 복지 축소, 공공부문 임금·고용 조정, 증세 같은 정치적으로 민감한 조치가 모두 포함된다.

펜실베니아대 경제학 교수인 앤도(Ando)와 공동 연구자들은 여기서 한 걸음 더 나아가, 의도적인 재정긴축이 실제 부채비율을 얼마나 줄였는지 따진다(Ando et al., 2025). 서로 영향을 주는 여러 변수를 동시에 추정하는 '구조 VAR(Vector Autoregression, 벡터 자기회귀모형)'을 사용해 경기 자동효과를 제거하고 '정책적 선택으로서의 긴축'만 골라보니, 평균적인 긴축은 부채비율을 거의 줄이지 못한다는 결과가 나왔다. 어떤 에피소드에서는 줄었지만, 다른 에피소드에서는 오히려 부채비율이 올랐다. 긴축이 성장을 낮추고 실업을 늘리면, GDP라는 분모가 작아져 부채비율이 다시 튀어 오르기 때문이다. 여기에 은행·공기업 지원, 환율 급락에 따른 외채 증가, 잠복부채 현실화가 겹치면, 분자인 부채 자체도 생각보다 잘 줄지 않는다. 이른바 '자기파괴적 긴축'이 실제 데이터에서 포착된다.

하지만 긴축이 언제나 무의미하다는 뜻은 아니다. IMF 문헌조사와 Ando 등의 분석을 합쳐 보면, 긴축이 그나마 효과를 내는 조건이 대략 드러난다(Balasundharam et al., 2023; Ando et al., 2025). 경기가 회복 국면에 있을 때, 즉 경제가 바닥에서 올라오는 시점에 점진적인 긴축을 시작한 경우 성공 가능성이 크다. 이미 침체인데 추가 긴축을 하면 부채비율이 안정되기보다 악화되기 쉽다. 초기 부채가 높지만 민간 신용과 금융부문이 상대적으로 덜 취약한 경우, 신뢰 회복 신호로서의 긴축이 국채금리를 낮추고 민간투자를 '끌어들이는' 효과를 낼 수 있다. 또 선진국에서 지출 중심(특히 경상지출 관리)에 기반한 조정이 세입 중심 조정보다 상대적으로 지속적이라는 연구들이 있지만(Alesina, Favero, & Giavazzi, 2019), 이런 결론은 방법론에 따라 결과가 엇갈리고, 다른 연구들은 대부분의 긴축이 단기적으로 성장과 분배에 부정적 영향을 준다고 지적한다(Guajardo, Leigh, & Pescatori, 2014). 무통 긴축이라는 말은 대체로 현실과 거리가 있다.

역사적으로 부채 축소 방식은 크게 세 가지로 정리된다(Mayer, 2023). 첫째, 성실 상환(repayment). 둘째, 명시적 채무불이행(default). 셋째, 통화발행과 인플레이션, 통화개혁을 통한 간접적 디폴트. Mayer는 역사 전체를 보면 '성실 상환만으로 큰 부채를 줄인 경우는 예외에 가깝다'는 중요한 사실을 찾아냈다. 통화주권이 약하거나 외화부채 비중이 높은 국가는 주로 디폴트와 재조정을 선택했고, 자국통화 부채를 가진 국가는 금융억압과 완만한 인플레이션, 때로는 통화개혁을 통해 채무를 사실상 줄였다. 오늘날에도 '금융억압과 점진적 상환'이 가장 현실적인 조합이겠지만, 이것만으로 부족하다면 언젠가 보다 직접적인 조정이나 통화질서 변화가 논의될 수 있다고 진단했다.

Mayer와 Schnabl(2023)은 여기에 더 구체적인 역사 사례들을 제시했다. 그들이 보여주는 사례는 4가지다.

첫째, 정통적 긴축과 구조개혁: 1차대전 후 이탈리아, 금융위기 이후 남유럽에서 시도된 방식으로, 세금을 올리고 지출을 줄여 흑자를 내 부채를 줄이려 하지만, 성장둔화와 사회갈등이라는 대가를 치른다.

둘째, 숨은 부채경감, 즉 금융억압과 완만한 인플레이션: 2차대전 후 미국과 영국은 자본통제·규제, 통화정책을 동원해 실질금리를 낮추고 높은 성장을 달성하며 1940년대 100%를 넘던 부채비율을 1970년대 말 30~40%대까지 낮추었다. 이 경로는 '고성장+통제된 금융시장'이라는 특수한 조건에서 가능했고, 오늘처럼 개방적이고 거대화된 금융시장에서 같은 조합을 재현하기는 훨씬 어렵다.

셋째, 고통스럽지만 단번에 정리하는 전략: 1948년 서독의 통화개혁이나 각국의 채무조정은 헤어컷처럼, 법과 제도를 동원해 채권자의 권리를 직접 잘라냈다.

넷째, 통제되지 않은 인플레이션·하이퍼인플레이션과 반복되는 화폐개혁: 독일 바이마르, 아르헨티나 사례처럼, 부채는 사라지지만 통화와 국가에 대한 신뢰도 함께 증발한다. Mayer와 Schnabl은 여기에 시카고 플랜, 중앙은행 디지털화폐(CBDC)를 활용한 일종의 '체계적 부채 정리' 구상까지 검토하며, 어느 길도 '공짜 점심'이 아니라고 결론지었다. 누구의 자산을 얼마나 깎을지, 그 선택이 정치적으로 정당화될 수 있는지가 핵심이다.

"얼마의 부채가 '너무 많은' 부채인가"라는 질문도 제기된 적이 있다. 하버드대 교수이면서 세계 금융위기 연구로 유명한 라인하트(Reinhart)와 로고프(Rogoff)는 2010년 부채비율이 90%를 넘으면 성장률이 떨어진다는 유명한 결과를 제시했다. 이후 매사추세츠대학 소속 경제학자들인 헌던(Herndon), 애시(Ash), 폴린(Pollin)은 2014년 이 데이터를 재분석해 이 임계값이 통계 처리에 민감하며 일관된 마법 숫자가 아니라고 반박했다. 뉴케인즈 학파의 대표 경제학자인 블랑샤르(Blanchard)는 2019년 오랫동안 많은 선진국에서 국채이자율(r)이 성장률(g)보다 낮았고(r<g), 그런 환경에서는 상당한 부채도 감당 가능하며, 부채비율만 보고 섣불리 긴축에 나설 필요가 없다고 주장했다. 물론 금리상승으로 상황이 달라질 수 있다는 점도 인정했다.

이탈리아 연구자인 디 도메니코(Di Domenico)는 한층 다른 방향에서 이 논의를 정리했다. 그는 현대 경제를 '화폐로 작동하는 생산경제'로 보고, 스톡-플로우 일관(SFC) 모형을 통해 공공부채비율의 장기 안정조건을 분석했다(Di Domenico, 2025). 이 모형에서 부채비율은 저축성향, 자율수요 성장률, 자본집약도, 조세율, 이자율의 조합에 따라 어떤 목표 수준으로 수렴한다. 저축성향이 높고 안전자산 수요가 큰 경제에서는 오히려 “높은 수준의 공공부채비율”이 균형일 수 있고, 이자율과 성장률의 관계(r 대 g)도 단순한 폭탄 시한 장치처럼 작동하지 않는다. 이 결과는, 각국 경제구조를 무시한 채 60%니 90%니 하는 일률적인 기준을 적용하는 사고방식이 현실을 과도하게 단순화하고 있음을 보여준다.

공공부채는 국가가 현재의 비용을 미래와 특정 집단에 어떻게 떠넘기는지를 보여주는 장치다. 인플레이션과 금융억압은 채권자·저축가에게 보이지 않는 세금을 부과하는 선택이고, 긴축은 복지 이용자, 공공부문 노동자, 서민층에게 부담을 돌리는 선택이다. 채무조정과 디폴트는 국내외 채권자와 금융기관의 법적 권리를 잘라내는 선택이다. 고부채의 시대에 국가가 어떤 전략을 택하느냐는, 기술을 고르는 문제가 아니라 “어느 집단의 이해를 우선하고, 어느 집단의 권리를 조정할 것인가”를 결정하는 문제다.

또한 부채를 둘러싼 권력관계는 국경 밖으로도 확장된다. 자국통화를 발행하고 깊은 국채시장을 가진 국가는 금융억압과 점진적 조정 같은 부드러운 수단을 쓸 여지가 크다. 반대로 외화부채가 많거나 통화주권이 제한된 국가는 국제 채권단, IMF, 신용평가사의 기준에 훨씬 크게 얽매인다. 이들 국가에서 '부채 지속가능성' 평가는 곧 '국가 정책 선택의 허용 범위'를 정하는 수단이 된다.

최근 연구들을 종합하면, 현실적인 결론은 대략 이렇게 정리된다.

첫째, 인플레이션과 금융억압만으로는 오늘 수준의 고부채를 감당 가능한 수준까지 자연 감축시키기 어렵고(Fukunaga et al., 2022; Mayer, 2023), 과하게 쓰면 제도 신뢰를 해친다.

둘째, 평균적인 긴축만으로도 충분하지 않고, 타이밍과 설계가 나쁘면 오히려 부채와 사회적 비용을 키운다(Ando et al., 2025; Balasundharam et al., 2023).

셋째, 역사적으로 지속 가능한 부채축소는 대체로 “꾸준한 성장 + 잘 설계된 점진적 재정조정 + 사회적 합의와 제도적 신뢰 + 일정 부분의 금융억압 또는 부담 조정”이 결합될 때 나왔다(Mayer, 2023; Mayer & Schnabl, 2023).

넷째, 어떤 조합을 선택할지, 누구를 얼마나 보호하고 누구에게 더 많이 부담을 지울지는 테크닉이 아니라 정치의 문제다.

공공부채는 단순한 경제지표가 아니다. 국가가 위기 속에서 누구를 먼저 구하고, 누구에게 얼마만큼의 부담을 나누어 지우며, 국제·국내 금융권력과 어떻게 줄다리기하는지를 드러내는 압축된 기록이다.

(참고자료)

-Alesina, A., Favero, C., & Giavazzi, F. (2019). Austerity: When it works and when it doesn’t. Princeton University Press.

-Ando, S., Mishra, P., Patel, N., Peralta-Alva, A., & Presbitero, A. F. (2025). Fiscal consolidation and public debt. Journal of Economic Dynamics and Control, 170, 104998.

-Balasundharam, V., Basdevant, O., Benicio, D., Ceber, A., Kim, Y., Mazzone, L., Selim, H., & Yang, Y. (2023). Fiscal consolidation: Taking stock of success factors, impact, and design (IMF Working Paper WP/23/63).

-Blanchard, O. (2019). Public debt and low interest rates. American Economic Review, 109(4), 1197–1229.

-Di Domenico, L. (2025). Public Debt Dynamics in a Monetary Economy of Production. Metroeconomica. 1-27.

-Fukunaga, I., Komatsuzaki, T., & Matsuoka, H. (2022). Inflation and public debt reversals in advanced economies. Contemporary Economic Policy, 40(1), 124–137.

-Guajardo, J., Leigh, D., & Pescatori, A. (2014). Expansionary austerity? International evidence. Journal of the European Economic Association, 12(4), 949–968.

-Herndon, T., Ash, M., & Pollin, R. (2014). Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff. Cambridge Journal of Economics, 38(2), 257–279.

-Mayer, T. (2023). Long-term strategies to reduce public debt from a historical perspective. Econ Voice, 20(1), 135–142.

-Mayer, T., & Schnabl, G. (2023). How to escape from the debt trap: Lessons from the past. The World Economy, 46(4), 991–1016.

-Reinhart, C. M., & Rogoff, K. S. (2010). Growth in a time of debt. American Economic Review, 100(2), 573–578.

관련기사

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?